金杯电工:公司暂无在室温超导领域的布局计划

同花顺(300033)金融研究中心8月9日讯,有投资者向金杯电工(002533)(002533)提问, 你好董秘,请问公司有在室温...

扫一扫用手机浏览

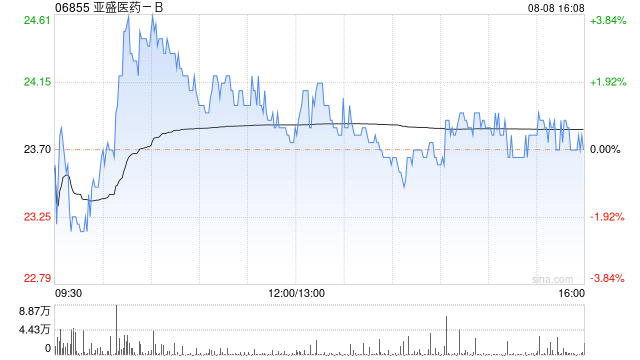

广发证券发布研究报告称,予亚盛医药-B(06855)“买入”评级,采用DCF估值法,得到公司的合理价值为40.83港元/股。该行预计公司2023-25年营收为4.30/7.42/10.60亿元。8月7日公司公告,宣布APG-2575已获FDA批准开展全球多中心注册III期临床。该行认为,这是公司发展的重大里程碑,也是APG-2575实现全球化的关键一步,APG-2575国际注册临床的获批提高了其出海的可能性,全球化可期。

报告提到,血液瘤领域广泛布局,APG-2575有BIC潜力。APG-2575是国内首创、全球第二款进入注册临床阶段的BCL-2抑制剂,相比目前唯一上市的BCL-2抑制剂维奈克拉,APG-2575有显著的安全性优势:相比维奈克拉的五周剂量递增方案,APG-2575能够实现每日剂量递增;APG-2575在循环系统中暴露的时间更短,发生TLS风险更低;严重的中性粒细胞减少发生率更低等。

同花顺(300033)金融研究中心8月9日讯,有投资者向金杯电工(002533)(002533)提问, 你好董秘,请问公司有在室温...

今天给各位分享普洱旅游的知识,其中也会对普洱旅游景点有哪些进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!本...

今天给各位分享韩国旅游签证的知识,其中也会对韩国旅游签证需要什么材料进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在...

本篇文章给大家谈谈稻城亚丁旅游报价,以及稻城亚丁旅游门票价格对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一览:...

今天给各位分享湛江旅游必去的5个景点的知识,其中也会对湛江旅游必去的5个景点怎么规划进行解释,如果能碰巧解决你现在面临的问题,别忘...

发表评论